Η Ευρωπαϊκή Επιτροπή κατέληξε στο συμπέρασμα ότι η Ιρλανδία χορήγησε στην Apple αδικαιολόγητα φορολογικά πλεονεκτήματα ύψους έως 13 δισ. EUR. Τούτο είναι παράνομο βάσει των κανόνων της ΕΕ για τις κρατικές ενισχύσεις, διότι επέτρεψε στην Apple να καταβάλει σημαντικά λιγότερους φόρους από ό,τι άλλες επιχειρήσεις. Η Ιρλανδία πρέπει τώρα να ανακτήσει τις παράνομες ενισχύσεις.

Η Επίτροπος Margrethe Vestager, αρμόδια για την πολιτική ανταγωνισμού, δήλωσε:

«Τα κράτη μέλη δεν μπορούν να παρέχουν φορολογικά πλεονεκτήματα σε επιλεγμένες επιχειρήσεις – κάτι τέτοιο είναι παράνομο βάσει των κανόνων της ΕΕ περί κρατικών ενισχύσεων.

Από την έρευνα της Επιτροπής προέκυψε ότι η Ιρλανδία χορήγησε στην Apple παράνομα φορολογικά πλεονεκτήματα, τα οποία έδωσαν στην εταιρεία τη δυνατότητα να καταβάλλει επί σειρά ετών σημαντικά λιγότερους φόρους από ό,τι άλλες επιχειρήσεις.

Πράγματι, η επιλεκτική αυτή μεταχείριση επέτρεψε την Apple να καταβάλει εταιρικό φόρο με πραγματικό συντελεστή της τάξης του 1 τοις εκατό επί των κερδών που πραγματοποίησε στην Ευρώπη το 2003, ο οποίος μειώθηκε στο 0,005 τοις εκατό το 2014.»

Κατόπιν εμπεριστατωμένης έρευνας σχετικά με κρατική ενίσχυση, η οποία δρομολογήθηκε τον Ιούνιο του 2014, η Ευρωπαϊκή Επιτροπή κατέληξε στο συμπέρασμα ότι δύο φορολογικές αποφάσεις τύπου «tax ruling» που εξέδωσε η Ιρλανδία έναντι της Apple έχουν μειώσει ουσιαστικά και με τεχνητό τρόπο τον φόρο που κατέβαλε η Apple στην Ιρλανδία από το 1991. Στις εν λόγω αποφάσεις εγκρίθηκε μέθοδος καθορισμού των φορολογητέων κερδών για δύο ιρλανδικές ανώνυμες εταιρείες του ομίλου Apple (Apple Sales International και Apple Operations Europe), η οποία δεν ανταποκρινόταν στην οικονομική πραγματικότητα: σχεδόν το σύνολο των κερδών των δύο εταιρειών από πωλήσεις καταλογίστηκε εσωτερικά σε μία «έδρα». Από την αξιολόγηση της Επιτροπής προέκυψε ότι η εν λόγω «έδρα» υφίσταται μόνο στα χαρτιά και δεν μπορούσε να πραγματοποιήσει αυτά τα κέρδη. Τα κέρδη αυτά που έχουν καταλογιστεί στην «έδρα» δεν υπόκεινται σε φορολογία σε καμία χώρα βάσει ειδικών διατάξεων του ιρλανδικού φορολογικού δικαίου, οι οποίες δεν ισχύουν πλέον. Ως αποτέλεσμα της μεθόδου καταλογισμού που εγκρίθηκε στις φορολογικές αποφάσεις τύπου «tax ruling», η Apple κατέβαλε μόνο εταιρικό φόρο με πραγματικό συντελεστή ο οποίος μειώθηκε από το 1 τοις εκατό το 2003 στο 0,005% το 2014 επί των κερδών της Apple Sales International.

Η επιλεκτική φορολογική μεταχείριση της Apple στην Ιρλανδία είναι παράνομη βάσει των κανόνων της ΕΕ περί κρατικών ενισχύσεων, διότι παρέχει στην Apple σημαντικό πλεονέκτημα σε σύγκριση με άλλες επιχειρήσεις που υπόκεινται στους ίδιους εθνικούς φορολογικούς κανόνες. Η Επιτροπή μπορεί να διατάξει την ανάκτηση παράνομων κρατικών ενισχύσεων για τη δεκαετή περίοδο που προηγείται του πρώτου αιτήματος παροχής πληροφοριών που υπέβαλε η Επιτροπή το 2013. Η Ιρλανδία πρέπει τώρα να ανακτήσει τους μη καταβληθέντες φόρους της Apple στην Ιρλανδία για τα έτη 2003 έως 2014, οι οποίοι ανέρχονται σε 13 δισ. EUR συν τόκους.

Πράγματι, η φορολογική μεταχείριση στην Ιρλανδία επέτρεψε στην Apple να αποφύγει τη φορολόγηση επί όλων σχεδόν των κερδών από τις πωλήσεις προϊόντων της σε ολόκληρη την ενιαία αγορά της ΕΕ. Αυτό έγινε δυνατό χάρη στην απόφαση της Apple να καταχωρίζει όλες τις πωλήσεις της στην Ιρλανδία και όχι στις χώρες πώλησης των προϊόντων. Η δομή αυτή βρίσκεται ωστόσο εκτός του πεδίου εφαρμογής των κανόνων της ΕΕ για τον έλεγχο των κρατικών ενισχύσεων. Εάν άλλες χώρες απαιτούσαν από την Apple να καταβάλει περισσότερο φόρο επί των κερδών των δύο εταιρειών κατά το ίδιο χρονικό διάστημα σύμφωνα με τους εθνικούς φορολογικούς κανόνες τους, αυτό θα μείωνε το ποσό που πρέπει να ανακτηθεί από την Ιρλανδία.

Η φορολογική δομή της Apple στην Ευρώπη

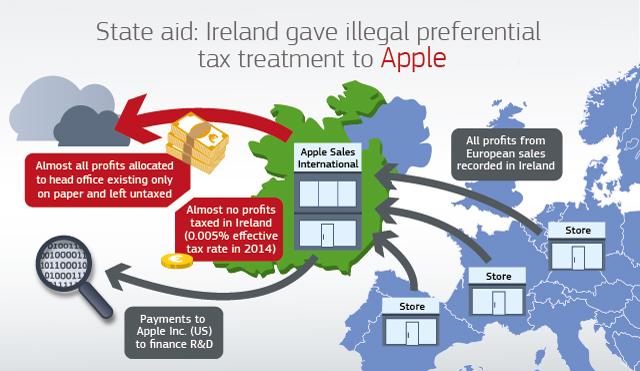

Η Apple Sales International και η Apple Operations Europe είναι δύο ιρλανδικές ανώνυμες εταιρείες που ανήκουν εξ ολοκλήρου στον όμιλο της Apple, ο οποίος ελέγχεται τελικά από την αμερικανική μητρική εταιρεία, Apple Inc. Οι εταιρείες αυτές κατέχουν τα δικαιώματα χρήσης της πνευματικής ιδιοκτησίας της Apple για την πώληση και κατασκευή προϊόντων της Apple εκτός Βορείου και Νοτίου Αμερικής βάσει της λεγόμενης «συμφωνίας επιμερισμού του κόστους» με την Apple Inc. Δυνάμει της συμφωνίας αυτής, η Apple Sales International και η Apple Operations Europe καταβάλλουν ετήσιες πληρωμές στην Apple στις ΗΠΑ για τη χρηματοδότηση των προσπαθειών έρευνας και ανάπτυξης που πραγματοποιούνται εξ ονόματος των ιρλανδικών εταιριών στις ΗΠΑ. Οι εν λόγω πληρωμές ανήλθαν σε περίπου 2 δισ. δολάρια ΗΠΑ το 2011 και αυξήθηκαν σημαντικά το 2014. Οι δαπάνες αυτές, οι οποίες βαρύνουν κυρίως την Apple Sales International, συνέβαλαν στη χρηματοδότηση περισσότερου από το ήμισυ του συνόλου των ερευνητικών προσπαθειών που πραγματοποίησε ο όμιλος της Apple στις ΗΠΑ για να αναπτύξει την πνευματική του ιδιοκτησία παγκοσμίως. Σύμφωνα με τους ισχύοντες κανόνες, οι δαπάνες αυτές εκπίπτουν από τα κέρδη που καταχώριζαν η Apple Sales International και η Apple Operations Europe στην Ιρλανδία κάθε χρόνο στην Ευρώπη.

Τα φορολογητέα κέρδη της Apple Sales International και της Apple Operations Europe στην Ιρλανδία καθορίζονται βάσει φορολογικής απόφασης τύπου «tax ruling» που εξέδωσε η Ιρλανδία το 1991, η οποία αντικαταστάθηκε το 2007 από παρόμοια δεύτερη φορολογική απόφαση. Η εν λόγω φορολογική απόφαση περατώθηκε όταν η Apple Sales International και η Apple Operations Europe άλλαξαν τις δομές τους το 2015.

Η Apple Sales International

Η Apple Sales International είναι υπεύθυνη για την αγορά προϊόντων της Apple από κατασκευαστές εξοπλισμού σε ολόκληρο τον κόσμο και για την πώληση των προϊόντων αυτών στην Ευρώπη (καθώς και στη Μέση Ανατολή, την Αφρική και την Ινδία). Η Apple οργάνωσε τις πωλήσεις της στην Ευρώπη κατά τρόπον ώστε οι πελάτες να αγοράζουν βάσει σύμβασης προϊόντα από την Apple Sales Internationalστην Ιρλανδία και όχι από τα καταστήματα με φυσική παρουσία που πωλούσαν τα προϊόντα σε πελάτες. Τοιουτοτρόπως, η Apple καταχώριζε όλες τις πωλήσεις και τα σχετικά κέρδη άμεσα στην Ιρλανδία.

Οι δύο φορολογικές αποφάσεις που εξέδωσε η Ιρλανδία αφορούσαν τον εσωτερικό καταλογισμό αυτών των κερδών εντός της Apple Sales International (και όχι την ευρύτερη διάρθρωση των πωλήσεων της Apple στην Ευρώπη). Συγκεκριμένα, ενέκριναν τον καταλογισμό των κερδών για φορολογικούς σκοπούς στην Ιρλανδία: Βάσει της συμφωνηθείσας μεθόδου, τα περισσότερα κέρδη καταλογίζονταν εσωτερικά από την Ιρλανδία προς την «έδρα» εντός της Apple Sales International. Αυτή η «έδρα» δεν βρισκόταν σε καμία χώρα και δεν διέθετε προσωπικό ούτε δικές της εγκαταστάσεις. Οι δραστηριότητές της συνίσταντο αποκλειστικά σε περιστασιακές συνεδριάσεις του διοικητικού συμβουλίου. Μόνο ένα μέρος των κερδών της Apple Sales International καταλογιζόταν στο υποκατάστημά της στην Ιρλανδία και υπέκειτο σε φορολόγηση στην Ιρλανδία. Το υπόλοιπα, που αποτελούσαν τη συντριπτική πλειονότητα των κερδών, καταλογίζονταν στην «έδρα», όπου παρέμεναν αφορολόγητα.

Επομένως, μικρό μόνο ποσοστό των κερδών της Apple Sales International στην Ιρλανδία υπέκειτο σε φορολόγηση, ενώ τα υπόλοιπα κέρδη δεν φορολογούνταν πουθενά. Το 2011, για παράδειγμα, σύμφωνα με στοιχεία που δημοσιοποιήθηκαν σε δημόσιες ακροάσεις της Γερουσίας των ΗΠΑ), η Apple Sales International εμφάνισε κέρδη της τάξης των 22 δισ. δολαρίων ΗΠΑ (περίπου 16 δισ. EUR[1]), αλλά σύμφωνα με τις διατάξεις της φορολογικής απόφασης μόνο 50 εκατ. EUR περίπου κρίθηκαν φορολογητέα στην Ιρλανδία, ενώ κέρδη ύψους 15,95 δισ. EUR παρέμειναν αφορολόγητα. Ως εκ τούτου, η Apple Sales International κατέβαλε λιγότερα από 10 εκατ. EUR ως εταιρικό φόρο στην Ιρλανδία το 2011 – ποσό που αντιστοιχεί σε πραγματικό φορολογικό συντελεστή 0,05% επί των συνολικών ετήσιων κερδών της. Τα επόμενα έτη, συνέχισαν μεν να αυξάνονται τα καταχωρισμένα κέρδη της Apple Sales International, αλλά όχι και τα κέρδη που θεωρήθηκαν φορολογητέα στην Ιρλανδία σύμφωνα με τις διατάξεις της φορολογικής απόφασης. Επομένως, ο πραγματικός φορολογικός συντελεστής μειώθηκε περαιτέρω σε μόλις 0,005% το 2014.

Η Apple Operations Europe

Με βάση τις δύο φορολογικές αποφάσεις τύπου «tax ruling» του 1991 και του 2007, η Apple Operations Europe επωφελήθηκε από παρόμοιο φορολογικό καθεστώς κατά την ίδια χρονική περίοδο. Η εταιρεία είχε αναλάβει την κατασκευή ορισμένων γραμμών παραγωγής ηλεκτρονικών υπολογιστών για τον όμιλο της Apple. Το μεγαλύτερο μέρος των κερδών της εταιρείας αυτής καταλογίστηκε επίσης εσωτερικά στην «έδρα» της και δεν φορολογήθηκε πουθενά.

Αξιολόγηση της Επιτροπής

Αυτές καθαυτές οι φορολογικές αποφάσεις τύπου «tax ruling» είναι καθόλα νόμιμες. Είναι επιστολές με τις οποίες οι φορολογικές αρχές παρέχουν σε μια εταιρεία διευκρινίσεις σχετικά με τον τρόπο υπολογισμού του εταιρικού της φόρου ή σχετικά με τη χρήση ειδικών φορολογικών διατάξεων.

Ο ρόλος της ΕΕ στον τομέα του ελέγχου των κρατικών ενισχύσεων είναι να εξασφαλίζει ότι τα κράτη μέλη δεν προσφέρουν σε επιλεγμένες εταιρείες ευνοϊκότερη φορολογική μεταχείριση από ό,τι σε άλλες, μέσω φορολογικών αποφάσεων τύπου «tax ruling» ή με άλλο τρόπο. Ειδικότερα, τα κέρδη πρέπει να καταλογίζονται μεταξύ επιχειρήσεων ενός εταιρικού ομίλου και μεταξύ διαφόρων τμημάτων της ίδιας εταιρείας, κατά τρόπο που να αντικατοπτρίζει την οικονομική πραγματικότητα. Τούτο σημαίνει ότι ο καταλογισμός θα πρέπει να είναι σύμφωνος με ρυθμίσεις που πραγματοποιούνται υπό τους όρους που ισχύουν στο εμπόριο μεταξύ ανεξαρτήτων επιχειρήσεων (η λεγόμενη «αρχή του πλήρους ανταγωνισμού»).

Ειδικότερα, η έρευνα της Επιτροπής για κρατική ενίσχυση αφορούσε δύο διαδοχικές φορολογικές αποφάσεις τύπου «tax ruling» που εξέδωσε η Ιρλανδία, οι οποίες ενέκριναν μέθοδο για τον εσωτερικό καταλογισμό των κερδών εντός των ιρλανδικών ανώνυμων εταιρειών Apple Sales International και Apple Operations Europe. Αξιολόγησε κατά πόσον η εγκριθείσα μέθοδος υπολογισμού των φορολογητέων κερδών κάθε εταιρείας στην Ιρλανδία παρείχε στην Apple αδικαιολόγητο πλεονέκτημα, το οποίο είναι παράνομο βάσει των κανόνων της ΕΕ περί κρατικών ενισχύσεων.

Η έρευνα της Επιτροπής κατέδειξε ότι οι φορολογικές αποφάσεις τύπου «tax ruling» που εξέδωσε η Ιρλανδία ενέκριναν έναν τεχνητό εσωτερικό καταλογισμό των κερδών εντός της Apple Sales International και της Apple Operations Europe, ο οποίος δεν δικαιολογείται για κανένα πραγματικό ή οικονομικό λόγο. Ως αποτέλεσμα των φορολογικών αποφάσεων τύπου «tax ruling», το μεγαλύτερο μέρος των κερδών από τις πωλήσεις της Apple Sales International καταλογίστηκε στην «έδρα», μολονότι η «έδρα» αυτή δεν διέθετε λειτουργική ικανότητα για τον χειρισμό και τη διαχείριση επιχειρηματικών δραστηριοτήτων διανομής, ή οποιωνδήποτε άλλων ουσιαστικών επιχειρηματικών δραστηριοτήτων εν προκειμένω. Μόνον το ιρλανδικό υποκατάστημα της Apple Sales International είχε την ικανότητα να παράγει έσοδα από εμπορικές δραστηριότητες, ήτοι από τη διανομή προϊόντων της Apple. Ως εκ τούτου, τα κέρδη από τις πωλήσεις της Apple Sales International θα έπρεπε να είχαν καταχωριστεί στο ιρλανδικό υποκατάστημα και να φορολογούνται εκεί.

Η «έδρα» δεν διέθετε ούτε προσωπικό ούτε δικές της εγκαταστάσεις. Οι μόνες δραστηριότητες που μπορούν να συσχετισθούν με την «έδρα» είναι περιορισμένες αποφάσεις που λήφθηκαν από τους διευθυντές της (πολλοί από τους οποίους εργάζονταν ταυτοχρόνως με πλήρη απασχόληση ως στελέχη της Apple Inc.) σχετικά με τη διανομή μερισμάτων, διοικητικές ρυθμίσεις και τη διαχείριση των ταμειακών διαθεσίμων. Οι δραστηριότητες αυτές είχαν αποδώσει κέρδη από τόκους τα οποία, με βάση την αξιολόγηση της Επιτροπής, είναι τα μόνα που μπορούν να αποδοθούν στην «έδρα».

Ομοίως, μόνον το ιρλανδικό υποκατάστημα της Apple Operations Europe είχε την ικανότητα να παράγει έσοδα από εμπορικές δραστηριότητες, ήτοι από την παραγωγή ορισμένων γραμμών παραγωγής ηλεκτρονικών υπολογιστών για τον όμιλο της Apple. Ως εκ τούτου, τα κέρδη από τις πωλήσεις της Apple Operations Europe θα έπρεπε να είχαν καταχωριστεί στο ιρλανδικό υποκατάστημα και να φορολογούνται εκεί.

Σε αυτή τη βάση, η Επιτροπή κατέληξε στο συμπέρασμα ότι οι φορολογικές αποφάσεις τύπου «tax ruling» που εξέδωσε η Ιρλανδία ενέκριναν έναν τεχνητό καταλογισμό των κερδών της Apple Sales International και της Apple Operations Europe στην «έδρα» τους, στην οποία τα κέρδη αυτά δεν υπέκειντο σε φορολόγηση. Ως εκ τούτου, οι φορολογικές αποφάσεις τύπου «tax ruling» επέτρεψαν στην Apple να καταβάλλει σημαντικά λιγότερους φόρους από ό,τι άλλες εταιρείες, πράγμα που είναι παράνομο βάσει των κανόνων της ΕΕ περί κρατικών ενισχύσεων.

Η απόφαση αυτή δεν θέτει σε αμφισβήτηση το γενικό φορολογικό σύστημα της Ιρλανδίας ή τον εταιρικό φορολογικό συντελεστή της.

Εξάλλου, αυτή καθαυτή η φορολογική δομή της Apple στην Ευρώπη, καθώς και το ερώτημα του κατά πόσον θα μπορούσαν να έχουν καταχωριστεί κέρδη στις χώρες όπου είχαν όντως πραγματοποιηθεί οι πωλήσεις, δεν είναι θέματα που καλύπτονται από τους κανόνες της ΕΕ περί κρατικών ενισχύσεων. Εάν καταχωρίστηκαν κέρδη σε άλλες χώρες, αυτό θα μπορούσε, ωστόσο, να επηρεάσει το ποσό προς ανάκτηση από την Ιρλανδία (βλ. περισσότερες λεπτομέρειες παρακάτω).

Ανάκτηση ποσών

Οι κανόνες της ΕΕ περί κρατικών ενισχύσεων απαιτούν κατ’ αρχήν την ανάκτηση των ασύμβατων κρατικών ενισχύσεων προκειμένου να αρθεί η στρέβλωση του ανταγωνισμού που προκάλεσαν οι ενισχύσεις. Οι κανόνες της ΕΕ περί κρατικών ενισχύσεων δεν προβλέπουν πρόστιμα και η ανάκτηση δεν έχει τον χαρακτήρα επιβολής ποινής στην εν λόγω εταιρεία. Απλώς αποκαθιστά την ίση μεταχείριση με τις άλλες εταιρείες.

Η Επιτροπή εξέθεσε στην απόφασή της τη μεθοδολογία για τον υπολογισμό της αξίας του αθέμιτου ανταγωνιστικού πλεονεκτήματος του οποίου απέλαυε η Apple. Ειδικότερα, η Ιρλανδία πρέπει να καταλογίσει σε κάθε υποκατάστημα όλα τα κέρδη από τις πωλήσεις που προηγουμένως είχαν καταλογισθεί εμμέσως στην «έδρα» της Apple Sales International και της Apple Operations Europe, αντιστοίχως, και να εφαρμόσει τον κανονικό εταιρικό φόρο στην Ιρλανδία επ’ αυτών των εκ νέου καταλογισθέντων κερδών. Η απόφαση δεν ζητεί τον επανακαταλογισμό τυχόν εισοδήματος από τόκους των δύο εταιρειών το οποίο μπορεί να συσχετισθεί με τις δραστηριότητες της «έδρας» τους.

Η Επιτροπή μπορεί μόνο να διατάξει την ανάκτηση παράνομων κρατικών ενισχύσεων για τη δεκαετή περίοδο που προηγείται του πρώτου αιτήματος παροχής πληροφοριών στη συγκεκριμένη υπόθεση, το οποίο υποβλήθηκε το 2013. Επομένως, η Ιρλανδία πρέπει να ανακτήσει από την Apple τους μη καταβληθέντες φόρους για την περίοδο από το 2003 και μετά, ποσό που ανέρχεται σε 13 δισ. EUR, συν τόκους. Περίπου 50 εκατ. EUR σε μη καταβληθέντες φόρους αφορούν τον αδικαιολόγητο καταλογισμό των κερδών στην «έδρα» της Apple Operations Europe. Το υπόλοιπο ποσό προκύπτει από τον αδικαιολόγητο καταλογισμό των κερδών στην «έδρα» της Apple Sales International. Η περίοδος ανάκτησης λήγει το 2014, δεδομένου ότι η Apple άλλαξε τη δομή της στην Ιρλανδία από το 2015, οπότε η φορολογική απόφαση του 2007 δεν ισχύει πλέον.

Το ποσό των μη καταβληθέντων φόρων που πρέπει να ανακτηθεί από τις ιρλανδικές αρχές ενδέχεται να μειωθεί εάν άλλες χώρες απαιτούσαν από την Apple να καταβάλει περισσότερους φόρους επί των κερδών που καταχωρίστηκαν από την Apple Sales International και την Apple Operations Europe την περίοδο αυτή. Αυτό θα μπορούσε να συμβεί, εάν θεωρήσουν ότι, με βάση τις πληροφορίες που αποκάλυψε η έρευνα της Επιτροπής, οι εμπορικοί κίνδυνοι, οι πωλήσεις και άλλες δραστηριότητες της Apple θα έπρεπε να είχαν καταχωριστεί εντός της δικαιοδοσίας τους. Αυτό οφείλεται στο γεγονός ότι τα φορολογητέα κέρδη της Apple Sales International στην Ιρλανδία θα μειώνονταν εάν τα κέρδη καταχωρίζονταν και φορολογούνταν και σε άλλες χώρες αντί να καταχωριστούν στην Ιρλανδία.

Το ποσό των μη καταβληθέντων φόρων που πρέπει να ανακτήσουν οι ιρλανδικές αρχές μπορεί επίσης να μειωθεί εάν οι αρχές των ΗΠΑ απαιτήσουν από την Apple να καταβάλει μεγαλύτερα χρηματικά ποσά στην αμερικανική μητρική εταιρεία για την περίοδο αυτή για τη χρηματοδότηση των προσπαθειών έρευνας και ανάπτυξης. Οι προσπάθειες αυτές πραγματοποιούνται από την Apple στις ΗΠΑ εξ ονόματος της Apple Sales International και της Apple Operations Europe και οι δύο εταιρείες πραγματοποιούν ήδη ετήσιες πληρωμές για αυτές.

Τέλος, όλες οι αποφάσεις της Επιτροπής υπόκεινται σε έλεγχο από τα δικαστήρια της ΕΕ. Εάν ένα κράτος μέλος αποφασίσει να ασκήσει προσφυγή κατά απόφασης της Επιτροπής, πρέπει παρόλα αυτά να ανακτήσει τις παράνομες κρατικές ενισχύσεις, αλλά θα μπορούσε, για παράδειγμα, να τοποθετήσει το ανακτηθέν ποσό σε δεσμευμένο λογαριασμό μέχρι την ολοκλήρωση των δικαστικών διαδικασιών της ΕΕ.

[Ευρωπαϊκή Επιτροπή – Δελτίο Τύπου]